EBITDA, EBITDA normatif, EBITDA ajusté : pourquoi une PME se pilote au cash

En quinze ans, le vocabulaire de la performance a changé. Hier, un dirigeant regardait son résultat net. Aujourd’hui, il parle d’EBITDA ajusté. Entre les deux, une succession de retraitements. Chacun semble plus pur, plus comparable. Mais chacun éloigne un peu plus l’indicateur de ce qui paie réellement les salaires à la fin du mois. Cet article remet le cash au centre du pilotage d’une PME.

La course aux indicateurs : du résultat net à l’EBITDA ajusté

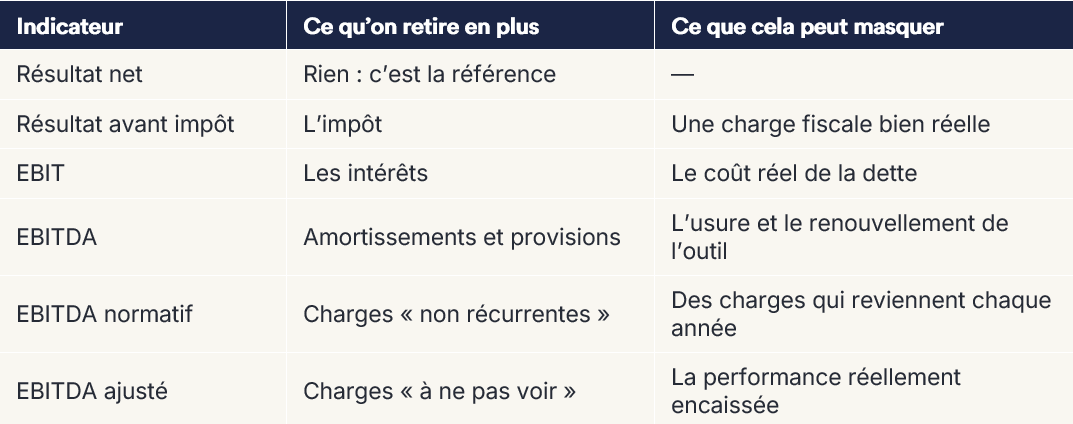

L’escalade suit toujours le même chemin. On part du résultat net, ce qui reste vraiment après tout. Puis on remonte, marche après marche, en retirant à chaque fois un élément qui dérange.

- Résultat avant impôt : on neutralise la fiscalité.

- EBIT (earnings before interest and taxes) : on retire aussi les intérêts. Proche du résultat d’exploitation.

- EBITDA : on retire aussi les amortissements et provisions. Proche de l’excédent brut d’exploitation (EBE).

- EBITDA normatif : on écarte les charges dites non récurrentes.

- EBITDA ajusté : on retire ce qu’on préfère ne pas voir.

À la dernière marche, il ne reste presque plus rien à retirer. L’indicateur monte, mais il se vide : il flatte le regard sans correspondre à une somme réellement disponible. Le tableau ci-dessous résume ce que chaque étage retranche, et ce qu’il finit par masquer.

À chaque retraitement, une part de réalité disparaît

Les intérêts sont réels. L’impôt est réel. L’usure des machines est réelle. Et les fameuses charges non récurrentes reviennent, curieusement, chaque année. Un litige prud’homal, une créance douteuse, une réparation lourde : pris isolément, chacun paraît exceptionnel. Mis bout à bout, ils forment le bruit de fond normal d’une entreprise qui tourne. À force d’écarter ce qui dérange, on finit par mesurer une performance qui n’existe nulle part dans la trésorerie.

D’où vient l’inflation de l’EBITDA ? Du private equity

Cette inflation sémantique a une origine. Les fonds d’investissement raisonnent en multiples d’EBITDA parce qu’ils achètent et revendent des sociétés. Pour eux, c’est cohérent : l’EBITDA neutralise la structure financière du vendeur (dette, fiscalité, politique d’amortissement), ce qui permet de comparer des cibles entre elles et d’appliquer une grille de valorisation.

Le glissement commence quand des dirigeants de PME et d’ETI, qui n’ont aucune intention de vendre, adoptent le langage de leurs acquéreurs hypothétiques. Ils pilotent un indicateur conçu pour une transaction qui n’aura peut-être jamais lieu.

Le vrai risque : piloter au narratif, pas au cash

Le dirigeant qui raisonne en EBITDA ajusté ne pilote plus, il pitche. Il optimise un chiffre destiné à un acheteur théorique au lieu de mesurer ce qui sort réellement de la trésorerie. Or une entreprise ne dépose pas le bilan parce que son EBITDA baisse. Elle le dépose parce qu’elle ne peut plus payer.

La cessation des paiements, qui ouvre un redressement ou une liquidation, se définit juridiquement comme l’impossibilité de faire face au passif exigible avec l’actif disponible (article L. 631-1 du Code de commerce). C’est une notion de trésorerie, pas de profitabilité retraitée. Aucun tribunal de commerce n’a jamais ouvert une procédure collective pour « EBITDA en baisse ». Tous l’ont fait pour défaut de paiement.

Une PME se pilote au cash. Pas au narratif.

Les indicateurs cash qui comptent vraiment pour un dirigeant

Piloter au cash ne signifie pas renoncer à l’analyse. Cela signifie revenir à des grandeurs encaissables, celles qui déterminent la capacité à tenir ses échéances.

- Trésorerie nette : ce que vous avez réellement, dettes financières court terme déduites.

- Capacité d’autofinancement (CAF) : le flux que l’activité dégage avant décisions d’investissement et de financement.

- Free cash flow : la CAF une fois absorbés les investissements et la variation du besoin en fonds de roulement. C’est le cash réellement libre.

- Besoin en fonds de roulement (BFR) : l’argent immobilisé dans le cycle (stocks et créances clients, moins dettes fournisseurs). Un BFR qui dérive consomme la trésorerie sans toucher l’EBITDA.

- Délais clients et fournisseurs (DSO, DPO) : la mécanique quotidienne du cash. Un EBITDA flatteur couplé à un DSO qui s’allonge est un signal d’alerte, pas de santé.

Faut-il jeter l’EBITDA ?

L’EBITDA n’est pas un mauvais indicateur, c’est un indicateur mal employé. Il garde une utilité réelle dans trois cas.

- En cession ou en levée de fonds, comme base de valorisation.

- Dans les covenants bancaires (ratio dette nette sur EBITDA).

- Pour comparer la rentabilité d’exploitation de sociétés à structures financières différentes.

L’erreur n’est pas de calculer l’EBITDA. C’est d’en faire le seul tableau de bord d’une entreprise que l’on dirige et que l’on ne vend pas. Un indicateur de transaction ne remplace pas un indicateur de pilotage.

En résumé

L’EBITDA ajusté répond à la question d’un acheteur. La trésorerie répond à la question du dirigeant : puis-je payer mes salariés, mes fournisseurs et mes échéances le mois prochain ? Les deux ne se confondent pas. Le premier construit un récit. La seconde mesure une réalité.

FAQ

Quelle différence entre EBITDA et EBE ?

L’excédent brut d’exploitation (EBE) est la notion comptable française la plus proche de l’EBITDA. Les deux mesurent la rentabilité d’exploitation avant amortissements, provisions, résultat financier et impôt. Des écarts de périmètre subsistent sur le traitement de certains produits et charges : ils ne sont donc pas strictement identiques.

EBITDA normatif et EBITDA ajusté, est-ce la même chose ?

Non. L’EBITDA normatif retire les éléments non récurrents pour refléter une performance normale. L’EBITDA ajusté va plus loin en neutralisant des charges supplémentaires, souvent discrétionnaires, généralement dans une logique de valorisation. Plus on ajuste, plus chaque retraitement doit être documenté et justifiable.

Quel indicateur pour piloter une PME au quotidien ?

La trésorerie et ses dérivés : trésorerie nette, free cash flow, besoin en fonds de roulement, délais de paiement. Ce sont les grandeurs qui déterminent la capacité à honorer ses échéances.

L’EBITDA est-il inutile pour une PME ?

Non. Il reste pertinent pour une cession, une levée de fonds ou un covenant bancaire. Il devient dangereux quand il sert de seul indicateur de pilotage, à la place du cash.