Maîtriser sa trésorerie : leviers de financement et bonnes pratiques pour les PME

Une entreprise peut être rentable sur le papier et se retrouver dans l’incapacité de payer ses salaires.

Le bénéfice est une notion comptable ; la trésorerie est une réalité bancaire. Dans une PME, c’est la seconde qui décide de la survie.

Voici les repères essentiels pour comprendre d’où viennent les besoins de financement, identifier les erreurs récurrentes, et activer les bons leviers.

Trésorerie, résultat, BFR : l’équation que tout dirigeant doit connaître

Trois notions sont régulièrement confondues. Les distinguer est le point de départ de tout pilotage financier :

- Le résultat est la différence entre produits et charges. Il est constaté « en engagement » : une vente facturée et non encaissée augmente le résultat, pas la trésorerie.

- Le besoin en fonds de roulement (BFR) mesure le décalage entre vos décaissements et vos encaissements d’exploitation : BFR ≈ stocks + créances clients − dettes fournisseurs (et dettes fiscales/sociales).

- La trésorerie nette est ce qui reste réellement disponible. Elle se déduit des deux précédentes : Fonds de roulement − BFR = Trésorerie nette.

Conséquence directe : une société en croissance, qui finance des stocks et des créances de plus en plus lourds, voit son BFR gonfler plus vite que son fonds de roulement. La trésorerie nette plonge alors même que le résultat progresse.

D’où viennent les besoins de financement ?

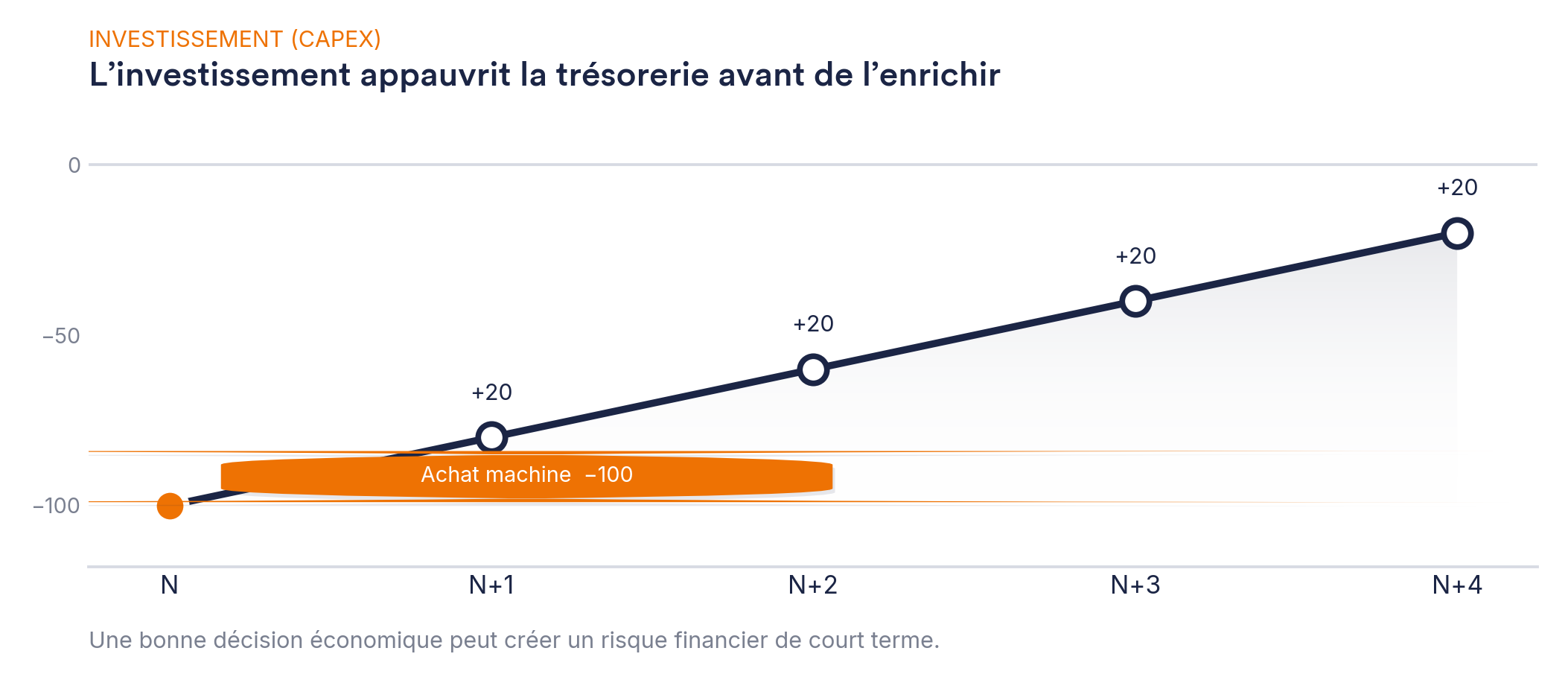

1. L’investissement (CAPEX)

Un investissement appauvrit la trésorerie avant de l’enrichir. L’achat d’une machine, d’un local ou d’un budget R&D sort immédiatement du compte, alors que les gains attendus s’étalent sur plusieurs exercices. Une bonne décision économique peut donc créer un risque financier de court terme.

Règle de bon sens : un emploi durable se finance par une ressource durable (fonds propres ou emprunt long terme), jamais par un découvert qui s’installe.

2. Le besoin en fonds de roulement (BFR)

Dans la plupart des activités, vous payez vos fournisseurs et vos salaires avant d’encaisser vos clients. Ce décalage immobilise de la trésorerie en permanence. Et il croît avec l’activité : plus vous vendez, plus vous avancez de stocks et de créances.

3. Le modèle économique : pas « combien », mais « quand »

Le profil de trésorerie dépend du moment où vos dépenses sont engagées par rapport à la vente.

- Modèle « contemporain » : les dépenses sont engagées pendant la réalisation de la prestation (ESN, industrie, BTP). Le BFR suit le rythme des chantiers.

- Modèle « de rente » : les dépenses lourdes sont engagées en amont (R&D, acquisition de clients) avant que les revenus n’arrivent — cas du SaaS ou du courtage.

Nuance à garder en tête. Pour un SaaS ou un courtier, il faut distinguer deux choses : le financement de la croissance (très consommateur — R&D, coût d’acquisition client) et le BFR d’exploitation récurrent, souvent favorable car l’abonnement ou la commission est encaissé d’avance. On ne finance pas ces deux besoins avec les mêmes outils : fonds propres pour la croissance, pas de l’affacturage sur un BFR déjà négatif.

Les 6 erreurs de trésorerie les plus fréquentes en PME

- Confondre résultat et trésorerie. Le compte de résultat rassure ; le solde bancaire commande. En PME, la trésorerie est le premier indicateur de pilotage.

- Confondre croissance et trésorerie. Le BFR étant proportionnel à l’activité, la croissance coûte du cash. Une commande gagnée est une trésorerie à avancer.

- Démarrer sous-capitalisé. Les fondateurs apportent souvent du savoir-faire et un réseau, rarement du numéraire. Or le capital social ne se constitue qu’avec des apports en numéraire ou en nature : la compétence n’apporte pas de cash.

- Oublier la TVA. L’entreprise n’est qu’un collecteur : la TVA encaissée ne vous appartient pas. La consommer en trésorerie, c’est creuser un trou à la prochaine échéance de CA3.

- Mal anticiper l’impôt sur les sociétés. Une société rentable règle le solde de son IS l’année suivante. Le système d’acomptes lisse en partie ce décalage, mais comme les acomptes sont assis sur le résultat N-1, une entreprise en croissance se retrouve avec un solde lourd au printemps.

- Négliger la gestion administrative. Facturation tardive, relances inexistantes, double paiement de fournisseurs : autant de trésorerie perdue sans aucune contrepartie économique.

Les leviers pour rétablir l’équilibre financier

Aligner le financement sur le besoin

Le problème n’est presque jamais l’absence de financement : c’est son mauvais usage. À chaque type de besoin correspond un outil adapté et un outil à proscrire.

Piloter activement son BFR

Un BFR non surveillé est un facteur de défaillance silencieux. Trois chantiers le réduisent durablement :

- Encaisser plus vite : facturer sans délai, relancer dès l’échéance, proposer un escompte pour paiement comptant. Indicateur à suivre : le DSO (délai moyen de règlement client = créances clients TTC / CA TTC × 365).

- Éviter les impayés : vérifier la solvabilité avant d’accorder un délai, suivre l’encours par client, sécuriser les gros risques (acompte, garantie, assurance-crédit).

- Gérer le temps : négocier les délais fournisseurs (DPO = dettes fournisseurs TTC / achats TTC × 365) sans dégrader la relation, et lisser les sorties (TVA, IS, échéances sociales).

Construire un prévisionnel de trésorerie

Aucun de ces leviers ne fonctionne à l’aveugle. Un prévisionnel glissant à 12 semaines, mis à jour chaque semaine, transforme la trésorerie d’un constat subi en variable pilotée. Il anticipe les points bas, sécurise les lignes de financement court terme avant d’en avoir besoin, et objective les arbitrages d’investissement.

Facturation électronique : une réforme qui touche directement votre trésorerie

La généralisation de la facturation électronique entre entreprises (B2B) n’est pas qu’un sujet administratif. En accélérant l’émission et la transmission des factures, elle agit mécaniquement sur les délais d’encaissement — donc sur le BFR.

Le dispositif repose sur des plateformes agréées par l’administration, qui assurent l’émission, la réception et la transmission des données. Chaque entreprise devra s’inscrire sur l’annuaire central et compléter quatre nouvelles mentions obligatoires sur ses factures :

- le numéro SIREN du client ;

- la catégorie de l’opération : livraison de biens, prestation de services, ou opération mixte ;

- l’option éventuelle pour le paiement de la TVA d’après les débits ;

- l’adresse complète de livraison du bien.

À vérifier en source officielle avant toute décision. Le calendrier de la réforme a déjà été reporté à plusieurs reprises et la terminologie des plateformes a évolué. Confirmez les dates, les mentions et le périmètre exact (notamment les exonérations) sur impots.gouv.fr et au BOFiP avant publication ou mise en œuvre.

FAQ

Quelle différence entre résultat et trésorerie ?

Le résultat compare produits et charges sur un exercice, indépendamment des encaissements. La trésorerie correspond aux flux réellement entrés et sortis du compte bancaire. Une vente facturée mais non payée améliore le résultat sans alimenter la trésorerie.

Pourquoi une entreprise en croissance manque-t-elle de trésorerie ?

Parce que le besoin en fonds de roulement augmente avec l’activité : plus de stocks à financer, plus de créances clients en attente d’encaissement. La croissance consomme donc de la trésorerie avant d’en générer.

Comment réduire son BFR ?

En encaissant plus vite (facturation immédiate, relances, escompte), en limitant les impayés (analyse de solvabilité, suivi des encours) et en négociant les délais fournisseurs. Un prévisionnel de trésorerie permet de piloter ces leviers.

Quel financement pour quel besoin ?

Un investissement se finance par fonds propres ou emprunt long terme ; un BFR en croissance par de l’affacturage, une cession Dailly ou un découvert maîtrisé ; un modèle de rente par des fonds propres ou quasi-fonds propres. Le découvert permanent n’est jamais une solution structurelle.

La facturation électronique change-t-elle ma trésorerie ?

Indirectement, oui : en fluidifiant l’émission et la transmission des factures, elle peut raccourcir les délais d’encaissement. Vérifiez le calendrier applicable à votre entreprise sur les sources officielles.

Faire de votre trésorerie un avantage, pas une contrainte

Les équipes Stengelin accompagnent les PME et ETI sur le pilotage de trésorerie, le prévisionnel, le choix des financements et la préparation à la facturation électronique. Échangeons sur votre situation.