Vous êtes dirigeant d’une entreprise et vous envisagez de vendre votre activité à court ou moyen terme ? Ce projet de cession peut être l’opportunité d’initier la transmission de votre patrimoine à vos enfants.

Claire Tardy, ingénieur patrimonial, chez Stengelin vous explique.

Pourquoi donner avant de céder ?

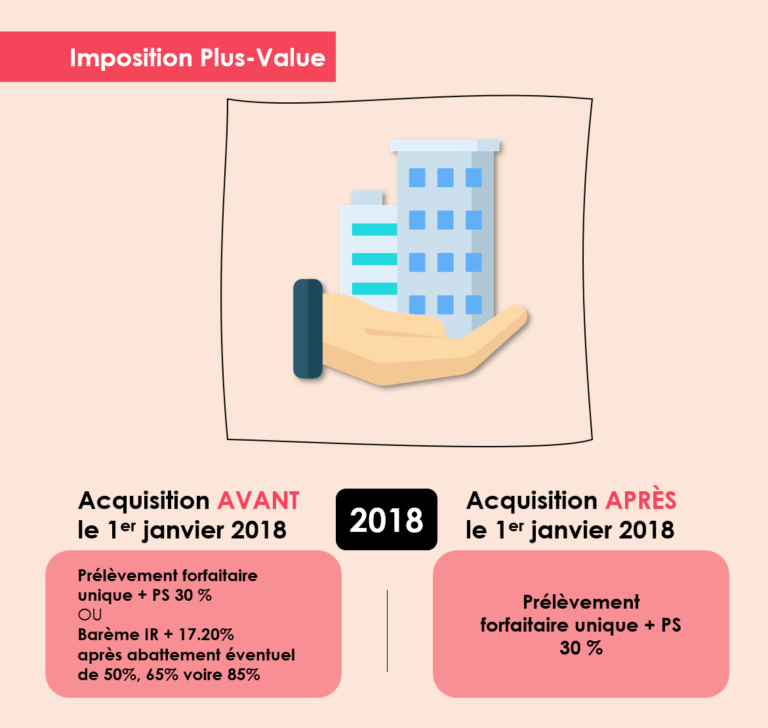

La cession de votre entreprise déclenchera la fiscalité sur les plus-values c’est-à-dire sur la valeur créée entre la date de création ou d’acquisition de votre société et sa vente.

L’imposition va dépendre de la date et des conditions d’acquisition de vos titres. Les plus-values sont imposées à l’impôt sur le revenu et aux prélèvements sociaux ou au prélèvement forfaitaire unique.

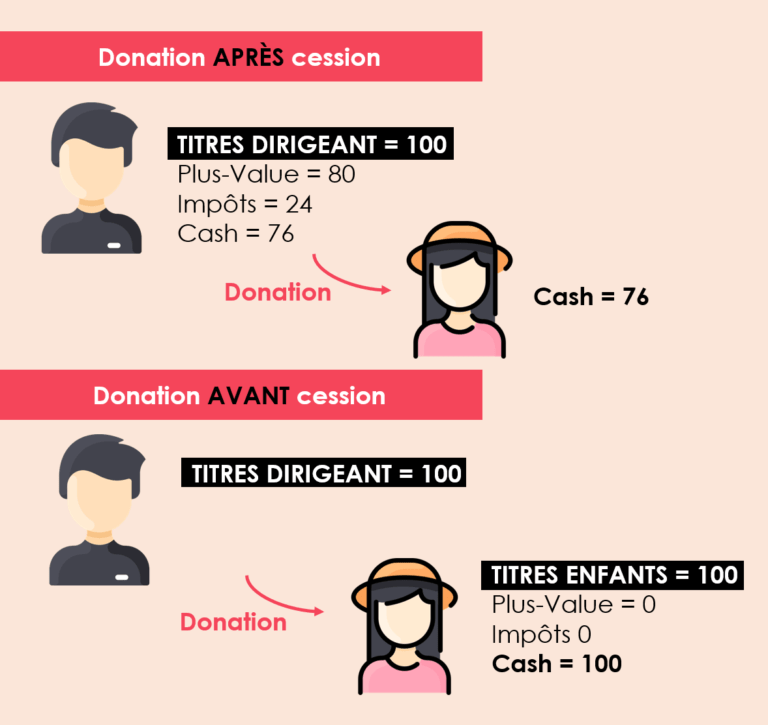

La donation, par le transfert de la propriété des parts à vos enfants, permet de « purger », de neutraliser, la fiscalité sur cette plus-value.

Lorsque votre entreprise sera vendue, les titres donnés seront taxés entre les mains de vos enfants uniquement sur le montant de plus-value générée entre la date de la donation et la date de la cession, soit un montant faible voire nul.

La donation permet donc à vos enfants de percevoir le prix de cession avec peu ou pas de fiscalité.

Dans notre exemple, là où le dirigeant n’aurait transmis que 76 à ses enfants, il pourra transmettre 100 s’il donne les titres préalablement à la cession.

Un autre intérêt de donner avant de céder ?

Vos enfants ont peut-être besoin aujourd’hui d’une aide familiale pour concrétiser leurs projets personnels ou professionnels.

Il est possible de donner 100 000 € par parent et par enfant tous les 15 ans. Au-delà de cet abattement de 100 000 €, les donations sont imposées selon un barème progressif.

Donner aujourd’hui, c’est vous laisser la possibilité de transmettre en plusieurs fois votre patrimoine en exonération ou à un faible coût fiscal, donc de transmettre plus à vos enfants.

Cession : comment donner ?

Les titres peuvent être donnés en pleine propriété : après la cession, vos enfants sont libres de disposer des sommes issues de la vente comme ils le souhaitent.

Les droits de donation sont calculés sur la valeur des parts transmises. Les titres peuvent être également donnés en démembrement : vous conservez l’usufruit des parts (vous continuez de percevoir les dividendes jusqu’à la cession), et vos enfants nus-propriétaires n’ont qu’un droit à terme de disposer de la pleine propriété du bien démembré, ils ne perçoivent aucune somme dans l’immédiat.

Dans ce cas, les droits de donation sont calculés sur la seule valeur de la nue-propriété qui est fonction de l’âge de l’usufruitier : plus vous donnez jeune, moins la valeur de la nue propriété est élevée, moins les droits de donation sont élevés.

Lors de la cession, en l’absence de disposition particulière, le prix de l’entreprise est réparti en fonction des droits respectifs de l’usufruitier, vous, et des nus-propriétaires, vos enfants.

Mais souvent l’intérêt d’une donation de la nue-propriété est de prévoir :

- soit un report du prix de cession sur un nouveau bien détenu en démembrement

- soit un quasi-usufruit sur le prix de cession

En effet, il peut être intéressant que le prix de cession soit reporté sur un bien détenu en démembrement avec vos enfants, sur un bien immobilier par exemple, dont vous percevrez les loyers pour compléter vos revenus. A terme, à votre décès, le bien sera déjà transmis à vos enfants sans fiscalité supplémentaire.

Cette stratégie est adaptée si vos enfants sont encore trop jeunes pour gérer un patrimoine, et que vous souhaitez orienter le réinvestissement du prix de vente vers un actif produisant un complément de revenus.

Un quasi-usufruit peut également être prévu sur le prix de cession des titres. Dans ce cas, vous pouvez utiliser les sommes comme vous le souhaitez et vos enfants n’ont alors qu’un droit de créance à terme sur votre succession.

Intéressant, un autre bon conseil ?

Il est possible de combiner une donation avant cession avec un pacte Dutreil.

Cette stratégie est adaptée si l’un de vos enfants souhaite reprendre votre activité, ou dans une optique de vente de l’entreprise à moyen terme, sous réserve de disposer d’un horizon de 6 ans au minimum avant la cession des titres.

Des précautions pour la donation avant la cession ?

Il y a un risque avéré lorsque l’on met en place une stratégie qui vise surtout à payer moins d’impôt, et qui détourne les raisons ou les situations pour lesquelles les dispositifs fiscaux ont été imaginés.

Les opérations de donation avant cession d’actifs détenus dans le patrimoine privé ont pour effet de purger les plus-values latentes.

On veillera dès lors au respect des exigences entourant l’opération pour éviter l’abus de droit fiscal.

- Notamment la chronologie de l’opération : la donation doit avoir lieu avant la cession, c’est-à-dire avant le transfert de propriété,

- Et la réalité de l’intention libérale : on s’assurera de la dépossession effective et irrévocable du donateur et notamment de l’absence de réappropriation du prix de vente, ou du bien acquis en remploi,

On sera notamment particulièrement vigilants en cas de constitution d’un quasi-usufruit sur le prix de cession.

En conclusion

En fonction de votre horizon de cession, à court, moyen ou long terme, différentes stratégies peuvent être mises en place dès à présent.

Et quelle que soit la stratégie envisagée, il sera nécessaire d’être accompagné par votre conseil habituel qui validera les modalités de donation puis de cession, et qui vous accompagnera dans sa mise en œuvre.

N’hésitez pas à nous contacter pour obtenir plus d’informations si vous souhaitez mettre en place une stratégie évoquée.