Optimisation successorale : la donation en nue-propriété

La donation est l’acte par lequel une personne, le donateur, se dépouille actuellement et irrévocablement d’un bien en faveur d’une personne, le donataire, qui l’accepte.

Une donation peut être faite aussi bien en pleine propriété qu’en démembrement de propriété.

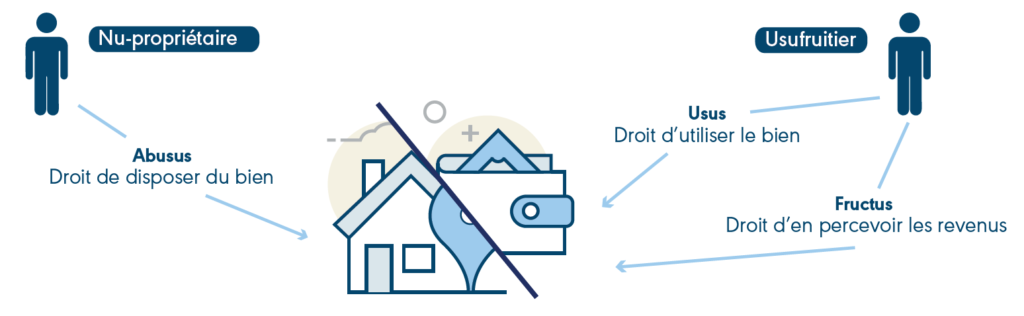

Classiquement, on considère que le droit de propriété se compose du droit d’utiliser et de tirer des revenus de la chose donnée, l’usufruit, et du droit de disposer à terme de la chose, la nue-propriété. Dans le cadre de la préparation successorale, l’usage de la donation en nue-propriété d’un bien avec réserve d’usufruit est à favoriser. Cette situation de démembrement de propriété représente un puissant outil d’optimisation aussi bien civil (I) que fiscal (II).

1) UN INTÉRÊT CIVIL

Civilement, en donnant la nue-propriété d’un bien, il ne s’agit que de donner un droit de propriété à terme. Autrement dit, la personne gratifiée ne pourra effectivement jouir du bien qu’à l’extinction de l’usufruit. La durée de l’usufruit peut être temporaire ou viagère, c’est-à-dire s’éteindre par le décès du donateur. Le temps du démembrement, l’usufruitier continue de jouir ou de percevoir les fruits du bien donné. À terme, le nu-propriétaire récupère la pleine propriété.

2) Une vertu fiscale

Fiscalement, la donation de la nue-propriété d’un bien représente un outil majeur d’optimisation des droits de succession. En effet, la France est l’un des pays de l’OCDE qui taxe le plus les successions avec une tranche marginale d’imposition en ligne directe de 45 %. L’intérêt fiscal de la donation de la nue-propriété se manifeste surtout par l’évaluation du bien transmis. Ce dernier subit une décote de la valeur taxable selon l’âge du donateur usufruitier. À titre d’exemple, un donateur âgé de 51 ans pourra transmettre un bien en nue-propriété avec une décote de 50 %.

Or, en donnant la nue-propriété d’un bien, la transmission se réalise au moment de la donation taxée, et ne sera pas à nouveau taxée au moment de la succession.

Autrement dit, si le bien prend de la valeur entre le moment de la donation et la succession, aucune taxation supplémentaire ne sera demandée par l’administration fiscale.

3) En pratique

Il convient de réaliser une valorisation des actifs transmis pour leur valeur vénale ainsi qu’une étude fiscale des droits de succession afin d’appréhender quels biens peuvent être transmis en nue-propriété et à quel coût.

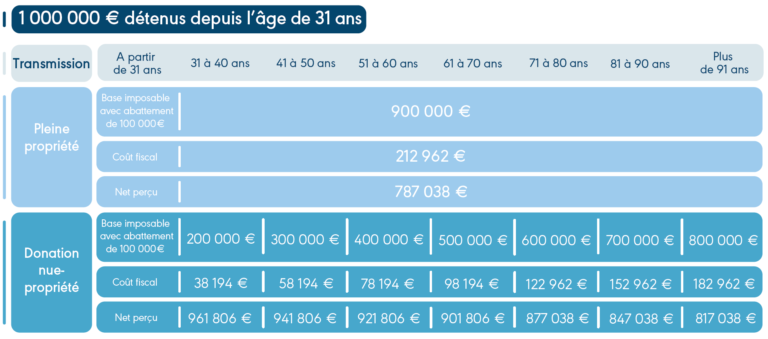

Par exemple :