1. Les créances professionnelles

L’importance du bordereau de cession de créances professionnelles

Bordereau Dailly : définition

La cession de créances professionnelles est organisée par une convention-cadre. Elle intervient par le mécanisme d’un bordereau qui matérialise l’acte de cession.

Selon l’article L. 313-23 du code monétaire et financier, celui-ci doit comporter un certain nombre de mentions qui sont obligatoires pour sa validité, même s’il est transmis électroniquement (Com. 20 févr. 2007, n° 05-20.562).

Le bordereau doit comporter les énonciations suivantes :

1. La dénomination, selon le cas, « acte de cession de créances professionnelles » ou « acte de nantissement de créances professionnelles » ;

2. La mention que l’acte est soumis aux dispositions des articles L. 313-23 à L. 313-34 ;

3. Le nom ou la dénomination sociale de l’établissement de crédit, du FIA mentionné au premier alinéa, ou de la société de financement bénéficiaire ;

4. La désignation ou l’individualisation des créances cédées ou données en nantissement ou des éléments susceptibles d’effectuer cette désignation ou cette individualisation, notamment par l’indication du débiteur, du lieu de paiement, du montant des créances ou de leur évaluation et, s’il y a lieu, de leur échéance

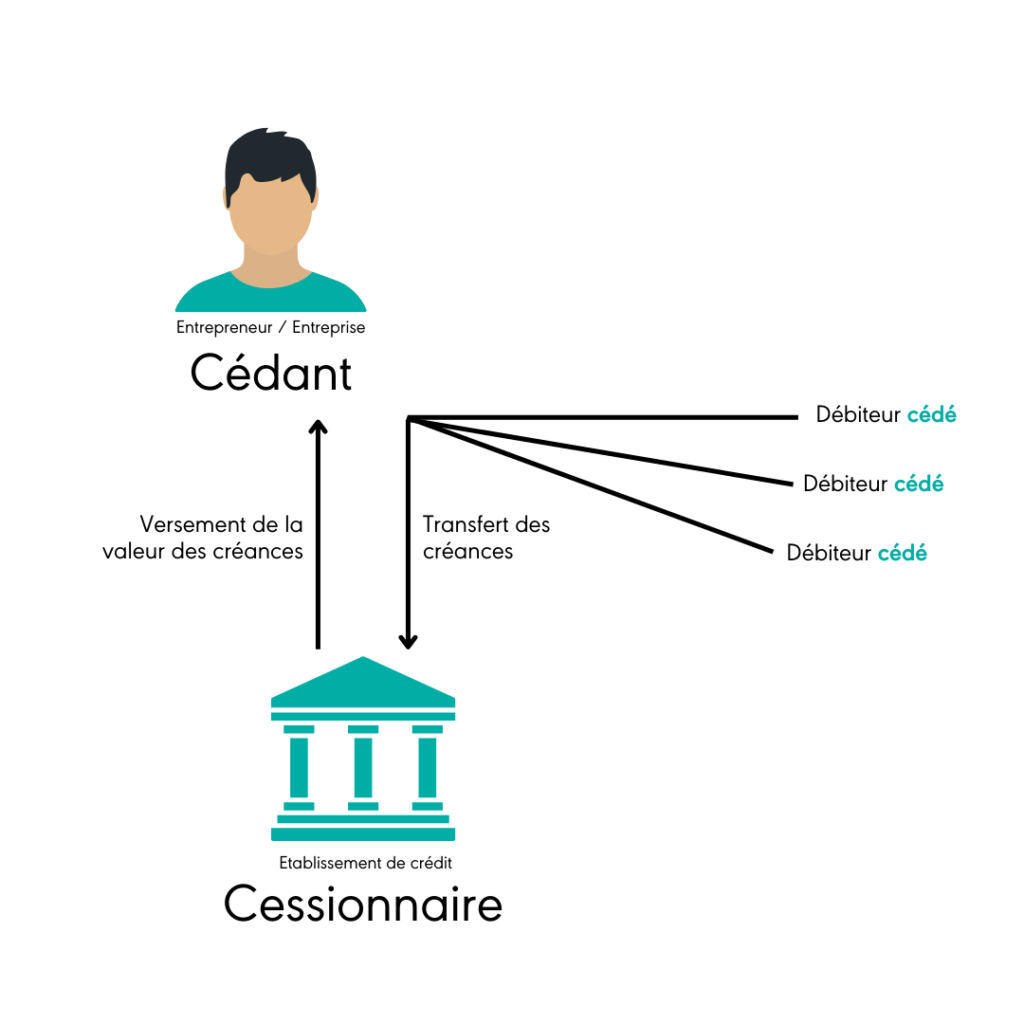

Cession Dailly

Le régime de la cession Dailly correspond à un mode simplifié de cession des créances. Ce système de cession est matérialisé par un bordereau Dailly qui est un écrit par lequel une personne, (le cédant(, transfère à un établissement de crédit, (le cessionnaire), la propriété des créances professionnelles dont le paiement servira à rembourser l’avance accordée par le cessionnaire au cédant.

Cet acte a fait l’objet de nombreuses décisions en 2023. L’une de ces décisions rendue par la Cour de cassation portait sur l’absence de date dans le bordereau.

Arret ch .com ; Cour de cass ; 14 fev 2024 relatif à l’importance de la production des bordeaux Dailly en comparaison à la simple lettre recommandée de notification de cession

Fait

Une société confie, par contrat du 2 octobre 2015, un lot de marché de travaux à une autre société spécialisée dans ce domaine. Le 23 novembre suivant, une banque notifie à la société ayant confié les travaux la cession des créances liées à l’exécution de ces marchés à concurrence de leur montant total. La notification vise un bordereau de cession de créances professionnelles en date du 19 novembre 2015.

Toutefois, la société cédée refuse de payer certains travaux à la banque cessionnaire en arguant que le bordereau de cession de créances ne porte seulement que sur certains marchés de travaux. C’est dans ce contexte que l’établissement bancaire a décidé d’assigner celui qu’elle pense être son débiteur en paiement.

Décision appel

En cause d’appel, les juges du fond décident de condamner la société assignée à régler à la banque une somme de 85 404,24 € avec intérêts à compter du 8 mars 2017. La société cédée décide de se pourvoir en cassation en reprochant à ce raisonnement de ne pas avoir considéré son argumentation concernant l’absence de cession effective de certains marchés faute de production du bordereau Dailly.

Décision cours de cassation

L’arrêt du 14 février 2024 aboutit à une cassation pour défaut de base légale.

Ici, c’est la décision de la cour d’appel qui pose problème.

La cour d’appel saisie du dossier avait considéré que la notification indiquant le montant global à régler permettait à la cession de créances professionnelles de produire tous ses effets. Ce n’est pas tout à fait exact, du moins quand un litige existe entre le nouveau créancier et le débiteur cédé.

L’établissement bancaire avait, en effet, envoyé une lettre recommandée le 23 novembre 2015 en mentionnant toutes les mentions prévues par les articles du code monétaire et financier sans toutefois, selon les faits, produire le bordereau lui-même.

Le contrat entre les parties, à savoir la société cédante et la banque cessionnaire, reste valable mais n’est alors qu’une coquille vide puisque le cessionnaire ne peut pas venir réclamer paiement au débiteur cédé.

2. Les procédures collectives

Les dirigeants de fait peuvent demander l’ouverture d’une procédure collective

Les procédures collectives ont pour but d’aider les entreprises en difficulté à résoudre leurs problèmes financiers et à rembourser leurs créances dans la mesure du possible.

Une récente décision de la Cour de cassation a porté sur l’interdiction qui pèse sur les dirigeants de fait dans ce contexte :

Arret ch .com ; Cour de cass ; 14 fev 2024 relatif à l’importance de la production des bordeaux Dailly en comparaison à la simple la lettre recommandé de notification de cession

Rappel QPC: Lors d’un procès, si vous estimez qu’une loi est contraire aux droits et libertés garantis par la Constitution, vous pouvez poser une QPC avant que l’affaire ne soit jugée. La QPC sera d’abord examinée par la juridiction devant laquelle le procès est en cours.

Affaire

le liquidateur judiciaire d’une société avait agi contre l’ancien gérant de fait de celle-ci, en vue d’obtenir sa condamnation au comblement du passif et le prononcé d’une sanction personnelle à son encontre pour ne pas avoir demandé l’ouverture d’une procédure collective.

Question

les dispositions des articles L 653-8, al. 3 et L 653-1, I-2o du Code de commerce, en ce qu’elles permettent de sanctionner le gérant de fait d’une personne morale pour avoir omis sciemment de déposer la déclaration de cessation des paiements alors même qu’iI n’en a pas le pouvoir, sont-elles conformes à la Constitution et aux textes auxquels renvoie son préambule, notamment aux dispositions de l’article 5 de la Déclaration des droits de l’Homme et du citoyen ?

Réponse de la haute autorité

Après avoir constaté que la question reposait en réalité sur une interprétation de l’article R 631-1 du Code de commerce (applicable au redressement et à la liquidation judiciaire), dont il est prétendu qu’il interdirait au dirigeant de fait de demander l’ouverture d’un redressement ou d’une liquidation judiciaire, la Haute Juridiction juge que la QPC, fondée sur un postulat erroné et portant sur un texte de nature réglementaire, ne revêt pas de caractère sérieux et ne doit donc pas être renvoyée au Conseil constitutionnel.

C’est la première fois, à notre connaissance, que la Haute Juridiction déduit expressément de ce que le dirigeant de fait qui ne déclare pas la cessation des paiements peut être sanctionné, qu’il peut effectuer une telle déclaration et demander l’ouverture d’une procédure collective. L’article R 631-1 du Code de commerce, en vertu duquel « la demande d’ouverture […] est déposée par le représentant légal de la personne morale », ne s’y oppose pas.

Le dirigeant de droit ou de fait d’une société en liquidation judiciaire qui ne demande pas l’ouverture d’une procédure collective en déclarant la cessation des paiements, dans le délai de 45 jours à compter de cette cessation, s’expose à plusieurs sanctions.

– Si l’omission de déclaration a contribué à l’insuffisance d’actif de la société, le dirigeant peut être condamné à supporter tout ou partie de cette insuffisance (article L 651-2 du Code de commerce)

– L’omission de déclaration peut ne constituer qu’une simple négligence du dirigeant qui est alors exonéré de sa responsabilité (art. L 651-2, al. 1 du Code de commerce)

– Le dirigeant peut également être frappé d’une interdiction de gérer si l’omission de déclaration a été volontaire et s’il n’a pas, par ailleurs, demandé l’ouverture d’une procédure de conciliation (L 653-8, al. 3)

3. Les informations de durabilité

Dans le contexte des informations de durabilité, deux textes réglementaires sont essentiels :

- L’ordonnance 2023-1142 du 6 décembre 2023

Le rapport de gestion ou le rapport sur la gestion du groupe des sociétés tenues de publier des informations de durabilité devra inclure, dans une section spécifique, les informations qui permettent de comprendre les incidences de l’activité de la société sur les enjeux environnementaux, sociaux et de gouvernement d’entreprise (regroupés sous la notion d’« enjeux de durabilité ») et la manière dont ces enjeux influent sur l’évolution des affaires

- Le décret 2023-1394 du 30 décembre 2023

Fixe le contenu, la présentation et le format des informations de durabilité en se fixant sur les textes européens.

– Le modèle commercial et la stratégie de la société

– Les objectifs assortis d’une échéance que la société s’est fixée

– La politique de la société

– La procédure de vigilance raisonnable mise en œuvre concernant les enjeux de durabilité et les incidences négatives recensées

– Les principaux risques et incidences négatives

2. Petites et moyennes entreprises établies en France

– Le modèle commercial et la stratégie de la société

– Les politiques de la société en ce qui concerne les enjeux de durabilité ;

– Les principales incidences négatives, réelles ou potentielles, de la société sur les enjeux de durabilité, et les mesures prises pour les recenser, les surveiller, les prévenir, les atténuer ou les corriger

– Les principaux risques pour la société liés aux enjeux de durabilité et la manière dont elle les gère

3. Sociétés étrangères cotées sur un marché réglementé français

Même contenu que petites et moyennes entreprises

4. Succursales ou filiales

– Le degré de résilience du modèle commercial et de la stratégie de la société (ou du groupe) en ce qui concerne les risques liés aux enjeux de durabilité ;

– Les opportunités que recèlent les enjeux de durabilité pour la société (ou le groupe) ;

– Les principaux risques pour la société liés aux enjeux de durabilité, y compris ses principales dépendances et la manière dont la société (ou le groupe) gère ces risques

Ce document est partagé à titre informatif.

L’équipe Stengelin reste à votre écoute pour toute demande complémentaire afin de

vous accompagner et de vous conseiller au mieux dans vos démarches.