Le système de retraite français est un système par répartition : les actifs versent des cotisations retraite et acquièrent des droits qui seront financés, au moment de leur retraite, par les cotisations des générations d’actifs suivantes. Un système qui repose donc sur une forte solidarité entre générations. Pour qu’un tel système soit viable, il est essentiel de maintenir un équilibre entre le nombre de cotisants et le nombre de retraités . Au cours des années à venir, cet équilibre risque d’être rompu du fait, notamment, du vieillissement de la population et des carrières moins linéaires qu’auparavant.

Notez également que les prestations versées par le régime obligatoire des indépendants sont inégales selon les professions.

Enfin, la pension de retraite de base est calculée sur la base d’une fraction des revenus d’activité perçus.

Une seule chose est certaine : la diminution des revenus est inévitable !

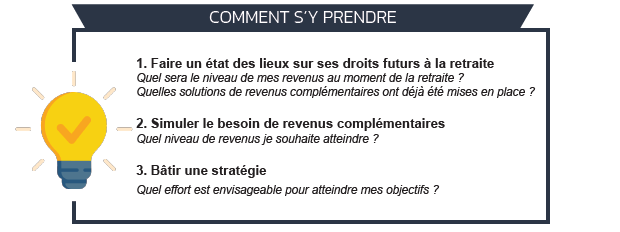

Mettre en place des solutions adaptées à vos besoins pour vous prémunir contre cette baisse de revenus au moment du départ à la retraite, est donc un projet que vous devez vous approprier et anticiper.

Nous vous proposons d’aborder dans cet article deux solutions d’épargnes :

A. L’épargne salariale : puissant outil d’épargne collectif mis en place par l’entreprise

B. Le PER pour l’épargne individuelle

A. L’épargne salariale : puissant outil d’épargne collectif mis en place par l’entreprise

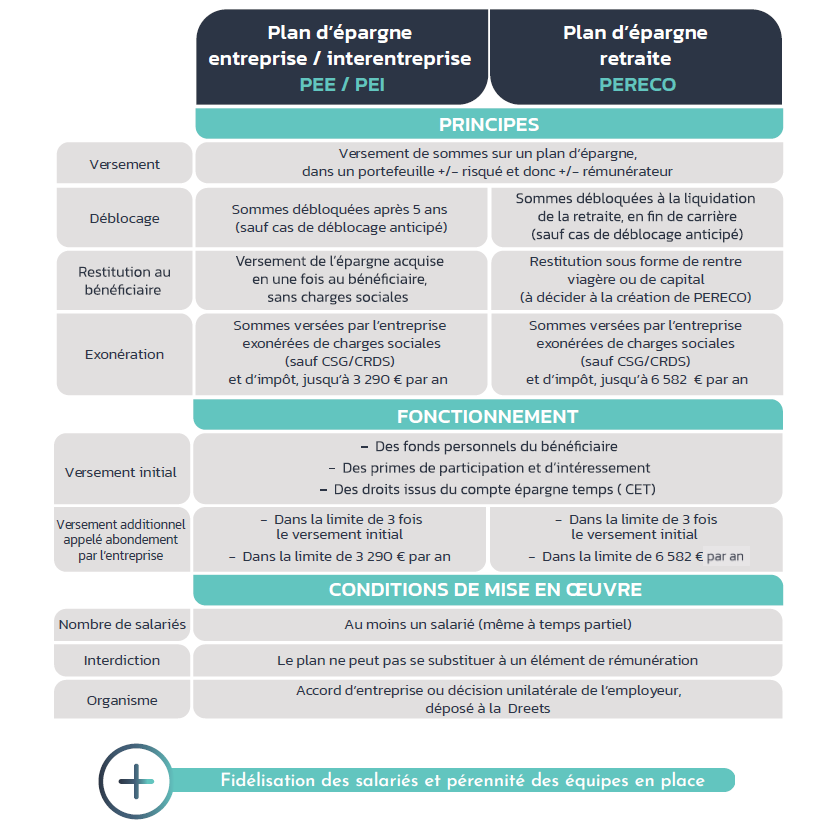

L’épargne salariale mise en place par l’entreprise pour ses salariés et dirigeants leur permet de se constituer un capital tout en profitant d’une fiscalité avantageuse :

participation, intéressement, plans d’épargne entreprise, fiscalité, modalités de déblocage…

Voyons plus en détail le fonctionnement de l’épargne salariale :

L’entreprise qui a mis en place un de ces systèmes prépare ses salariés à des moments-clés de la vie : acquisition/enfant/accident/invalidité, etc.

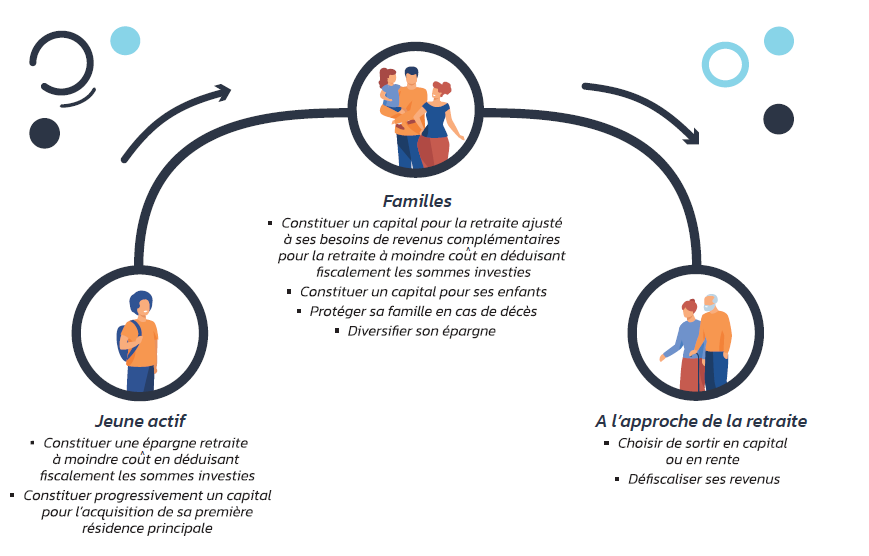

Mais tout ne dépend pas de votre entreprise, il existe aussi des moyens d’agir individuellement pour anticiper vos projets de vie et plus particulièrement la préparation à la retraite avec le PERI.

B. LE PLAN D’EPARGNE RETRAITE INDIVIDUEL (PERI)

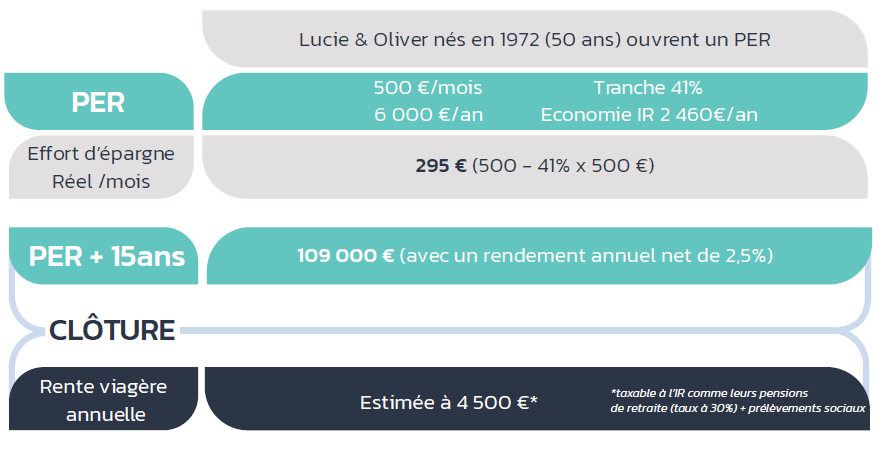

Le PERI est un produit d’épargne à long terme. Il vous permet d’épargner, dans un cadre fiscal avantageux, pendant votre vie active, pour obtenir à partir de l’âge de la retraite, un capital ou une rente.

A tout moment de la vie, le PERI est ouvert à tous, sans condition d’âge, ni de résidence fiscale. Vous pouvez le souscrire et l’alimenter, peu importe votre situation professionnelle.

Comment ça fonctionne concrètement ?

La gestion de votre épargne sur le PERI est pilotée (sauf mention contraire de votre part). Cela signifie que votre épargne est investie sur des actifs risqués et rémunérateurs lorsque l’horizon retraite est lointain puis progressivement votre épargne est orientée automatiquement vers des supports plus sécurisés.

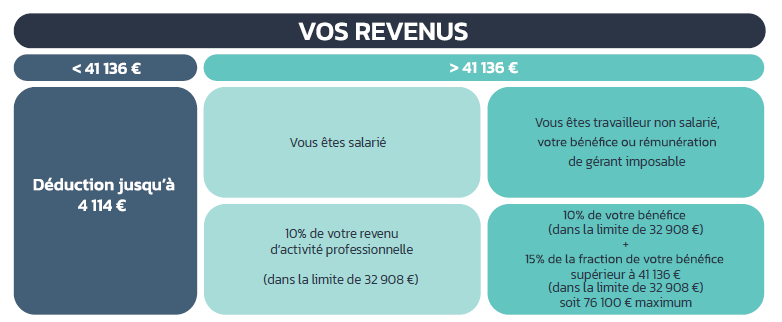

Quel est le cadre fiscal ?

Les sommes versées sur votre PERI sont déductibles de votre revenu imposable*, cela aura pour effet de réduire le montant de votre impôt sur le revenu. Alors vous pouvez demander la baisse de votre taux de prélèvement à la source (et donc des acomptes), sous réserve d’un écart d’au moins 10 % entre le montant du prélèvement actuel et celui modifié.

*Vous pouvez choisir – de façon irrévocable – la non déduction des versements à l’entrée (et bénéficier, ainsi, d’un allégement de la fiscalité au dénouement) sous réserve d’exercer cette option au plus tard, lors de votre versement.

L'enveloppe de déduction

L’enveloppe de déduction est commune à tous vos placements d’épargne retraite.

Votre épargne est fiscalisée lorsque vous débloquerez votre PERI. La fiscalité dépend du type de versement (épargne personnelle, épargne salariale, transfert de versement obligatoire), du mode de sortie (rente ou capital) et du fait que vous ayez déduit ou non le versement de votre revenu imposable.

Comment débloquer les sommes versées ?

Et dans la pratique ?