Les cadeaux clients / fournisseurs

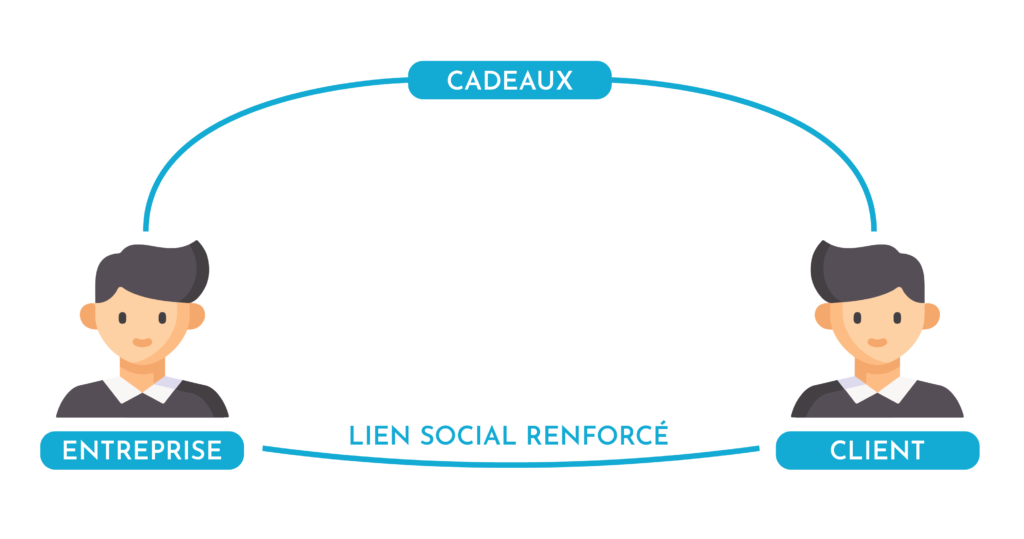

Les cadeaux pour vos clients ou fournisseurs sont considérés comme des charges déductibles à condition qu’ils soient effectués dans l’intérêt de l’activité de l’entreprise.

En cas de contrôle par l’administration fiscale, le chef d’entreprise doit être en mesure de prouver l’intérêt des cadeaux (entretenir de bonnes relations avec les clients). La valeur ne doit tout bonnement pas être exagérée.

Si les cadeaux clients dépassent les 3 000€ / an, il faut penser à la déclaration n° 2 067 ou la n°2 031 de la liasse fiscale.

Les cadeaux salariés

Les cadeaux pour vos salariés répondent aux mêmes règles que les cadeaux à vos clients ou fournisseurs. l’employeur peut donc acheter des cadeaux de Noël à ses salariés.

Attention : sur le plan des cotisations sociales, le traitement peut être différent et les organismes sociaux (URSAFF) peuvent être amenés à réclamer des charges sur les cadeaux.

QUID DE LA TVA ?

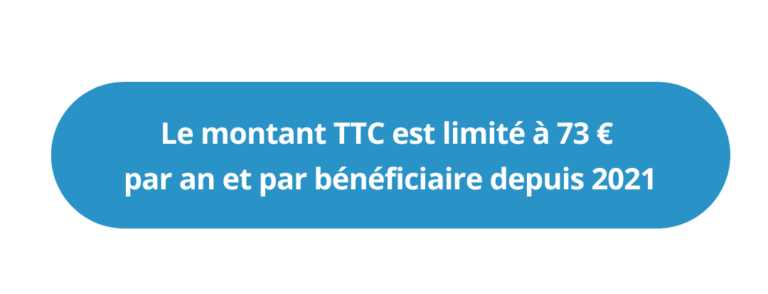

– La TVA sur les cadeaux n’est déductible que pour les cadeaux de faible valeur.

– Au delà de cette somme, la TVA n’est pas déductible même sur la charge est déductible du bénéfice imposable.

pssst, on oublie pas les cartes cadeaux

Concrètement, quelles sont les conditions à respecter pour être exonéré de cotisations lorsque vous offrez des chèques ou cartes cadeaux.

Et sinon, qui est concerné ?

Tous les salariés de l’entreprise au moment de la distribution, sans condition de présence ni d’ancienneté.

PS : Les cartes cadeaux sont totalement exonérées de cotisations

L’équipe Stengelin reste à votre écoute pour toute demande complémentaire afin de vous accompagner et de vous conseiller au mieux dans vos démarches