Cadeau ou donation ?

Cadeau : Présent d’usage ou don manuel ?

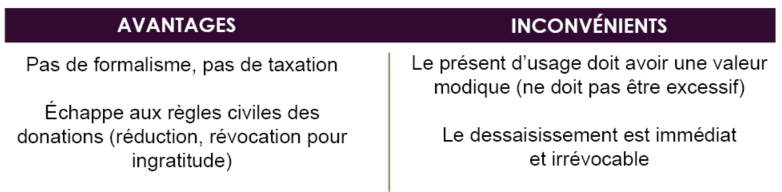

La distinction est importante car le présent d’usage n’est pas imposable (ni déclaré), alors que le don manuel est éventuellement taxable, obligatoirement déclaré et sera pris en compte dans votre succession.

Le présent d’usage est un cadeau, un acte gratuit caractérisé par votre appauvrissement et l’enrichissement de vos enfants qui le reçoivent. Votre volonté d’offrir sans contrepartie doit être sans ambiguïté.

Cadeau : comment ça fonctionne ?

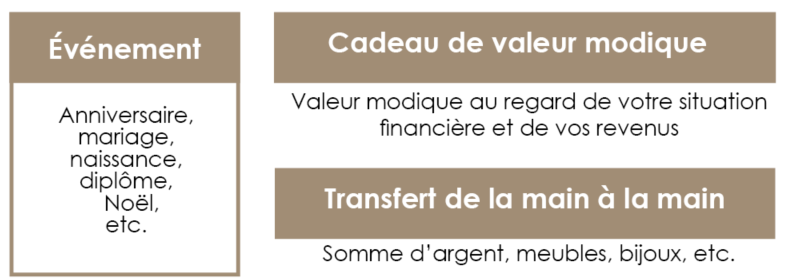

Comme son nom l’indique, c’est un cadeau que vous faites à l’occasion d’un événement. Il peut porter sur des objets ou des biens que vous pouvez transmettre « de la main à la main », comme une somme d’argent, un meuble, un bijou, une voiture, etc.

Pour être qualifié de présent d’usage, deux conditions doivent être remplies :

- un événement : le cadeau que vous faites doit être lié à un événement pour lequel il est d’usage d’offrir quelque chose. Ce peut être un événement récurrent (anniversaire, Noël) ou exceptionnel (mariage, achat immobilier, naissance, etc.). Le présent d’usage s’inscrit souvent dans une tradition familiale.

- la situation financière : votre cadeau doit avoir une valeur modique (ne doit pas être excessif) au regard de votre situation financière et de vos revenus.

Le cadeau est définitif, vous ne pouvez pas le reprendre, même en cas d’ingratitude de la part de son bénéficiaire. Le cadeau ne sera pas pris en compte dans votre succession, pour calculer la part qui revient obligatoirement à vos enfants à votre décès (réserve héréditaire).

A l’inverse, le don est pris en compte pour le calcul de la réserve héréditaire et peut être réduit ou annulé s’il empiète sur ces parts « réservées », à condition que les enfants lésés intentent une « action en réduction ». Le bénéficiaire du don pourrait leur devoir une indemnité à ce titre.

Quelques points de vigilance

La qualification de présent d’usage est une question de fait qui s’apprécie au cas par cas. Il n’existe pas de barème pour apprécier la « modicité » de votre cadeau.

Il n’est pas possible de vous réserver l’usufruit de la chose donnée, c’est-à-dire de conserver une partie du droit de propriété. Votre dessaisissement doit être immédiat et irrévocable. Il est important de vous ménager la preuve de votre cadeau en conservant votre relevé bancaire, le courrier adressé à votre enfant, etc.

Vous pouvez faire un cadeau à l’un de vos enfants, sans être obligé de faire le même aux autres.

Votre enfant est libre d’utiliser l’objet ou la somme reçus en cadeau comme il l’entend. Vous ne pouvez pas conditionner votre cadeau à une obligation de conservation ou d’utilisation (contrairement à une donation qui peut être faite avec charges, c’est-à-dire que si celui qui reçoit la donation ne respecte pas votre volonté, la chose donnée vous revient).

Pensez-y !

Offrez au moment opportun ; lorsque les marchés financiers sont au plus bas (valeur modique) ou si vous prévoyez une plus-value importante sur le bien (le transfert de propriété purge la plus-value et vous évite de payer l’impôt de plus-value).

Combien ça coûte : cadeau vs. donation ?

Cadeau : le présent d’usage n’est soumis à aucun formalisme ou frais, ni aucune taxation.

Exemples

Hélène et John ont trois enfants. Ils souhaitent offrir un tableau à l’aîné, Jonas, pour son mariage à venir.

Le patrimoine total d’Hélène et John = 1 400 000 € ; valeur du tableau = 5 500 €

- CAS 1 : Ils lui donnent ce tableau via un don manuel.

Le don est déclaré et soumis à l’enregistrement.

– Valeur du don : 5 500 €

– Abattement : 100 000 € (en ligne directe , c’est-à-dire entre parents et enfant, renouvelable tous les quinze ans)

– Pas de taxation, l’abattement est amputé de 5 500 €

Jonas devra rapporter ce don lors du partage successoral au décès de John ou d’Hélène, et ce, pour la valeur du tableau au jour du décès de l’un de ses parents (si le tableau prend de la valeur, sa part d’héritage sera diminuée de ce montant).

- CAS 2 : Ils lui offrent ce tableau via un présent d’usage. John et Hélène lui offrent le tableau, qualifié de cadeau car deux critères sont réunis :

– la solennité de l’événement = mariage de Jonas,

– et la modicité du don eu égard au patrimoine = la valeur du tableau rapportée au patrimoine de John et Hélène apparaît suffisamment faible pour que l’opération s’analyse en un présent d’usage

(5 500 € / 1 400 000 € = 0,4 % du patrimoine total).

Le tableau rejoindra le patrimoine de Jonas sans qu’il ait à craindre les effets d’une valorisation future, dans la mesure où le tableau ne sera pas soumis au rapport successoral.

Fiscalement, le présent d’usage ne touche pas à l’abattement de 100 000 €.

Notre pôle Patrimoine vous partage ses informations pour vous conseiller au mieux à l’approche des fêtes de fin d’année !