Vendre son entreprise : ça se prépare

Vendre son entreprise est une étape tout aussi complexe que cruciale pour le chef d’entreprise. Outre la dimension financière et juridique, il est primordial de considérer avec attention l’aspect patrimonial de cette opération. Pour répondre autant que possible aux intérêts du cédant, il n’existe pas un schéma idéal, mais différents outils et stratégies pouvant être mis en œuvre.

Pour ce faire, il est indispensable, avant toute chose, de définir les objectifs du cédant.

La motivation du chef d’entreprise de vendre son entreprise peut revêtir différentes natures: réinvestir dans un nouveau projet professionnel, tirer profit des années d’investissement et acter un prix de cession, vivre de revenus passifs procurés par le réinvestissement du prix de cession, un départ à la retraite…

La raison de cette vente, combinée aux objectifs patrimoniaux du cédant, permet de guider la réflexion sur la stratégie patrimoniale à déployer en amont de la cession.

Au sommaire :

I. Cession du fonds de commerce ou des titres de société

II. La stratégie d’apport-cession pour la cession des titres de société soumise à l’impôt sur les sociétés

III. La stratégie de donation avant cession pour la cession des titres de société soumise à l’impôt sur les sociétés

vendre son entreprise

vendre son entreprise

i. CESSION DU FONDS DE COMMERCE OU DES TITRES DE SOCIÉTÉ

Pour cette question, il faut distinguer le cas de la société soumise au régime fiscal de l’Impôt sur les Sociétés (IS) et de l’Entreprise Individuelle soumise à l’Impôt sur le Revenu (IR).

Société soumise à l’IS

Pour ce qui est des sociétés soumises à l’IS, la question de la vente du fonds de commerce ou des titres de la société doit être posée.

Est-il préférable :

De vendre le fonds de commerce :

– Plus-value soumise à l’IS

– Encaissement du prix de cession par la société soumise à l’IS

Ou de céder les titres de la société dans le but d’encaisser le prix de cession à titre personnel :

– Plus-value soumise à l’IR : Prélèvement Forfaitaire Unique (PFU) de 30%

– Encaissement du prix de cession par l’associé cédant

La réponse à cette question est fonction de plusieurs paramètres:

– Les dispositifs d’exonération applicables à la vente du fonds de commerce ou à la cession des titres de société ;

– Les besoins du cédant, post-cession, pour ce qui est de l’utilisation du prix cession encaissé ;

– La composition de l’actif de la société : vendre les titres de la société détenant des actifs autres qu’affectés à l’activité opérationnelle et ayant une valeur significative, comme une trésorerie très excédentaire et/ou un bien immobilier, peut s’avérer difficile.

Société soumise à l’IR

L’exercice de l’activité professionnelle dans le cadre d’une Entreprise Individuelle soumise à l’IR contraint le chef d’entreprise à vendre le fonds de commerce.

La plus-value générée par cette vente est :

– Soumise au bénéfice imposable (BIC, BNC, CA) en cas de plus-value qualifiée de court terme (détention < 2 ans)

– Soumise au Prélèvement Forfaitaire Unique (PFU) de 30% en cas de plus-value qualifiée de long terme (détention > 2 ans)

Pour limiter le coût fiscal, plusieurs dispositifs d’exonération (totale ou partielle) existent :

– Exonération pour départ à la retraite

– Exonération selon le niveau de Chiffre d’Affaires

– Exonération en fonction de la valeur du fonds de commerce

vendre son entreprise

iI. CESSION DE TITRES DE SOCIÉTÉ SOUMISE À L’IMPÔT SUR LES SOCIÉTÉS

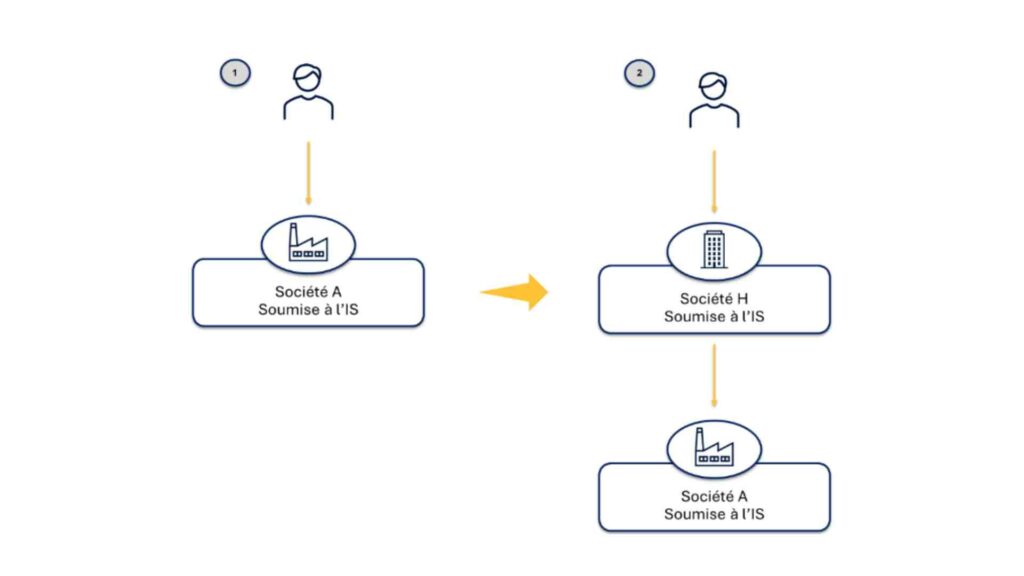

LA STRATÉGIE D’APPORT-CESSION

L’intérêt de la stratégie d’apport-cession est de limiter le coût fiscal immédiat de la cession des titres de société, dans le but de conserver la meilleure capacité de réinvestissement possible pour un projet professionnel ou personnel (de rendement).

Pour ce faire, la première étape consiste, en amont de la cession, à apporter les titres de société destinés à être vendus, à une autre société appelée « société holding », également soumise à l’IS.

Fiscalement, cette opération d’apport est un fait générateur de la plus-value, mais elle ne génère aucune liquidité pour le contribuable redevable de l’impôt.

C’est pour cela que le législateur a prévu un mécanisme permettant de différer le paiement de la fiscalité (report ou sursis d’imposition) au moment où le contribuable disposera de la trésorerie nécessaire.

vendre son entreprise

Ce différé prend notamment fin en cas de :

– Cession, rachat, remboursement ou annulation des titres de la société holding, reçues en contrepartie de l’apport ;

– Cession, rachat, remboursement ou annulation des titres de la société opérationnelle, par la société holding.

Toutefois, il y a deux manières de conserver ce différé d’imposition :

1. Effectuer la cession des titres de la société opérationnelle après un délai de conservation de 3 ans suivant l’apport ;

2. Dans le cas où la cession intervient dans les 3 ans suivant l’apport, remployer 60% du prix de cession dans une autre activité économique, dans un délai de deux ans.

QUID DE LA FISCALITÉ CONCERNANT LA CESSION DES TITRES DE LA SOCIÉTÉ OPÉRATIONNELLE PAR LA SOCIÉTÉ HOLDING?

Pour répondre à cette question, envisageons 2 situations:

Situation n°1

La cession des titres est réalisée quelques jours après l’apport

Du fait du très court délai entre l’apport et la cession des titres de la société opérationnelle, la valeur des titres calculée pour ces deux opérations est identique.

La plus-value de cession étant calculée par la différence entre le prix de cession et la valeur d’apport, la plus-value calculée sera de 0 €.

Situation n°2

La cession des titres est réalisée après un délai de détention de 3 ans

Ici, la durée minimum de 3 ans entre l’opération d’apport et l’opération de cession peut générer une évolution de la valeur des titres entre les deux opérations. Ainsi, contrairement à la situation n°1, il est possible de constater une plus-value imposable.

La plus-value ainsi déterminée bénéficie d’un régime d’imposition favorable, appelé le régime des sociétés mère-fille. Il permet d’imposer à l’IS que 12% du montant de la

plus-value. Soit, un coût fiscal allant de 1.80% (taux d’IS de 15%) à 3% (taux d’IS de 25%).

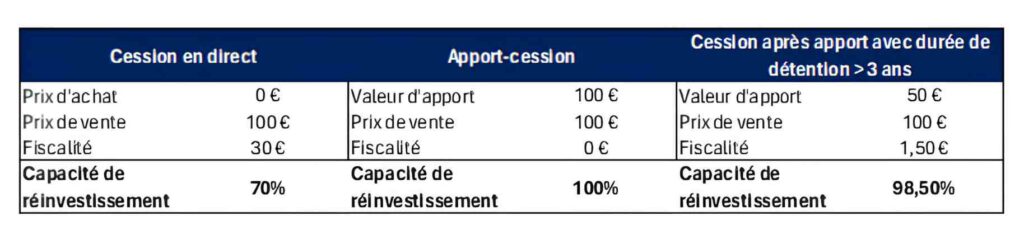

Pour conclure :

Ce schéma d’apport-cession permet de conserver une capacité de réinvestissement nettement supérieure en comparaison à une cession non préparée et réalisée en direct par le cédant.

De plus, anticiper cette cession suffisamment longtemps à l’avance (minimum 3 ans) permet de garder une totale liberté dans les réinvestissements. Mais attention, la trésorerie dégagée reste encapsulée dans une société soumise à l’IS.

iI. CESSION DE TITRES DE SOCIÉTÉ SOUMISE À L’IMPÔT SUR LES SOCIÉTÉS

LA STRATÉGIE DE DONATION AVANT CESSION

La cession d’une société peut être l’occasion d’initier la transmission de son patrimoine à moindre coût. La stratégie de donation avant cession consiste, pour le chef d’entreprise, à donner, tout ou partie des titres de la société avant la vente de ces derniers

Etape 1 : La donation des titres de la société aux enfants

Plusieurs options existent en ce qui concerne la nature des droits transmis.

Tout d’abord, il est envisageable de réaliser la donation en pleine propriété.

En conséquence, les enfants encaisseront une partie du prix de cession selon leurs quotes-parts au capital après la donation.

Ensuite, dans l’éventualité où le donateur souhaite conserver le droit de jouissance, la donation peut porter uniquement sur la nue-propriété des titres (le donateur se réserve l’usufruit).

Lors de la cession simultanée des titres par les nus-propriétaires et usufruitiers,

3 alternatives concernant le prix de cession :

1.

Le partage entre usufruitier et nu-propriétaire selon la valeur de leurs droits;

2.

Le report du démembrement sur un nouveau bien (immobilier, mobilier) à acquérir;

3.

L’application du régime de quasi-usufruit. Concrètement, l’usufruitier encaisse la totalité du prix de cession et en a la libre disposition. En contrepartie les nus-propriétaires sont titulaires d’une créance de restitution, envers l’usufruitier, du montant du prix de cession encaissé. Cette dette devra être réglée au plus tard lors du décès de l’usufruitier2

Etape 2 : La cession des titres de la société

Seront parties prenantes à la signature, l’ensemble des associés, qu’ils détiennent la pleine propriété, la nue-propriété ou l’usufruit. Cette cession déclenchera le calcul de la plus-value et le paiement de la fiscalité lors de la déclaration d’impôt sur le revenu

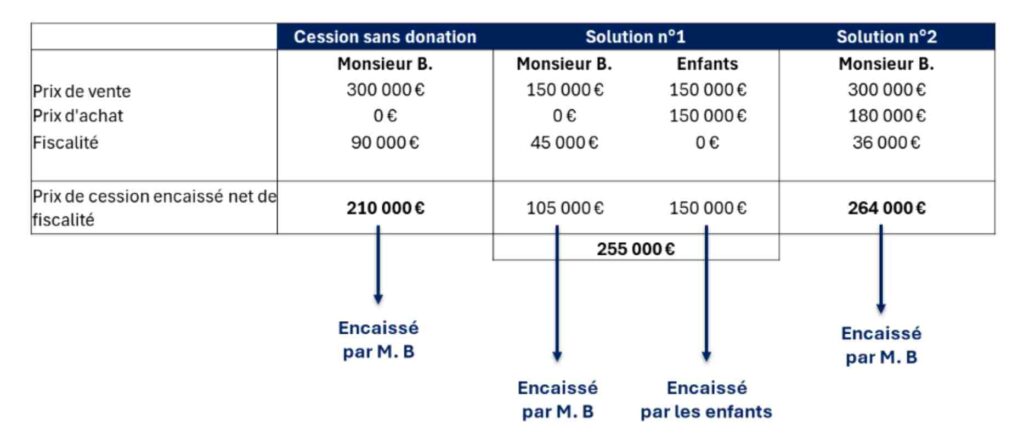

ILLUSTRATION DE L’IMPACT FISCAL DE LA DONATION :

Monsieur B. est âgé de 68 ans, et souhaite céder les titres de la société, d’une valeur de 300 000 €. Par simplification, le prix d’achat est jugé nul.

Valeur fiscale usufruit : 40%

Valeur fiscale nue-propriété : 60%

En réponse à son souhait d’amorcer la transmission de son patrimoine à ses deux enfants, deux solutions lui sont proposées (pour l’exemple, il est fait abstraction de tout dispositif d’exonération potentiel)

Solution n°1

Donation de 50% du capital en pleine propriété à ses deux enfants (25% chacun) en amont de la cession.

Solution n°2

Donation de 100% du capital en nue-propriété à ses deux enfants (50% chacun) en amont de la cession, avec constitution d’un quasi-usufruit sur le prix de cession.

Les opérations de donation, des solutions n°1 et n°2, ont pour effet de purger une partie de la plus-value.

Pour rappel :

Une donation effectuée par un parent à un enfant est soumise aux Droits de Mutation A Titre Gratuit après application d’un abattement de 100 000 € par parent et par enfant (renouvelable tous les 15 ans).

La donation en pleine propriété de 50% du capital s’élève à

150 000 €, soit 75 000 € par enfant.

La donation de la nue-propriété de 100% du capital s’élève à

180 000 €, soit 90 000 € par enfant

Dans les deux cas, ces donations ne génèrent pas de paiement de Droits de Mutation A Titre Gratuit (DMTG), via l’utilisation de l’abattement de 100 000 € par enfant.

POUR CONCLURE

La mise en œuvre de cette stratégie doit respecter la chronologie des opérations. En amont de la signature définitive de la cession des titres, la donation doit être effective, enregistrée et les statuts de la société à jour contenant la nouvelle répartition du capital.

Post cession, la donation ne doit pas conduire à la réappropriation par le donateur du prix de vente ou du bien acquis en remploi, mais entrainer le dépouillement immédiat et irrévocable du donateur.