Le pacte Dutreil est un mécanisme fiscal qui permet au chef d’entreprise de transmettre à titre gratuit (donation ou succession) des titres de société dans un cadre fiscalement avantageux.

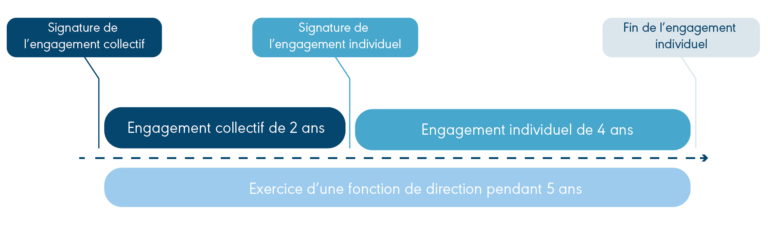

Représentation du pacte Dutreil :

Classiquement, ce schéma est utilisé pour transmettre à titre gratuit tout ou partie d’une société à l’un de ses descendants repreneurs. Le mécanisme est intéressant puisque, sous certaines conditions, il est possible d’avoir un abattement de 75 % de la valeur des titres donnés, voire un second abattement de 50 % des droits dus lorsque les titres sont donnés en pleine propriété et que le donateur a moins de 70 ans.

En pratique, un chef d’entreprise peut vouloir transmettre des titres de sa société sans vouloir se déposséder tout en souhaitant optimiser sa transmission. Le mécanisme repose, une nouvelle fois, sur la donation de titre en nue-propriété. Afin de garder le contrôle de sa société, le dirigeant ne devra pas transmettre plus de 49 % des titres en nue-propriété afin de garder le contrôle de la société. En effet, le nu-propriétaire est considéré comme associé, contrairement au donateur usufruitier.

Pour que le mécanisme fiscal puisse s’appliquer et que le donataire ait droit à l’abattement de 75 %, il faut que certaines conditions soient remplies.

En principe, la donation doit être effectuée à un présomptif héritier. Cependant, le dispositif, s’applique aussi en cas de transmission aux autres membres de la famille, un tiers ou même un salarié de l’entreprise. La société doit exercer une activité commerciale, industrielle, artisanale, libérale ou agricole. Les titres de la société devront être conservés par le donateur et les ayants droit pendant au moins 2 ans. À l’issue de cette période, il est possible de réaliser la donation. Les héritiers s’engagent alors à conserver les titres pendant 4 ans. Après la donation/succession, les fonctions de direction devront être exercées par l’un des signataires de l’engagement collectif pendant au moins 3 ans.

Autrement dit, à l’issue d’une période de 6 ans, la transmission de 49 % de la nue-propriété des titres de la société se fera avec une fiscalité préférentielle. Dans le même temps, si à l’issue des 6 ans le dirigeant souhaite vendre, les fruits de la cession pourront revenir au dirigeant usufruitier dans le cadre d’un quasi-usufruit. Ce dernier pourra alors librement consommer les fruits de la cession, il devra simplement restituer les sommes à sa succession pour que les nus-propriétaires héritiers ne soient pas lésés.

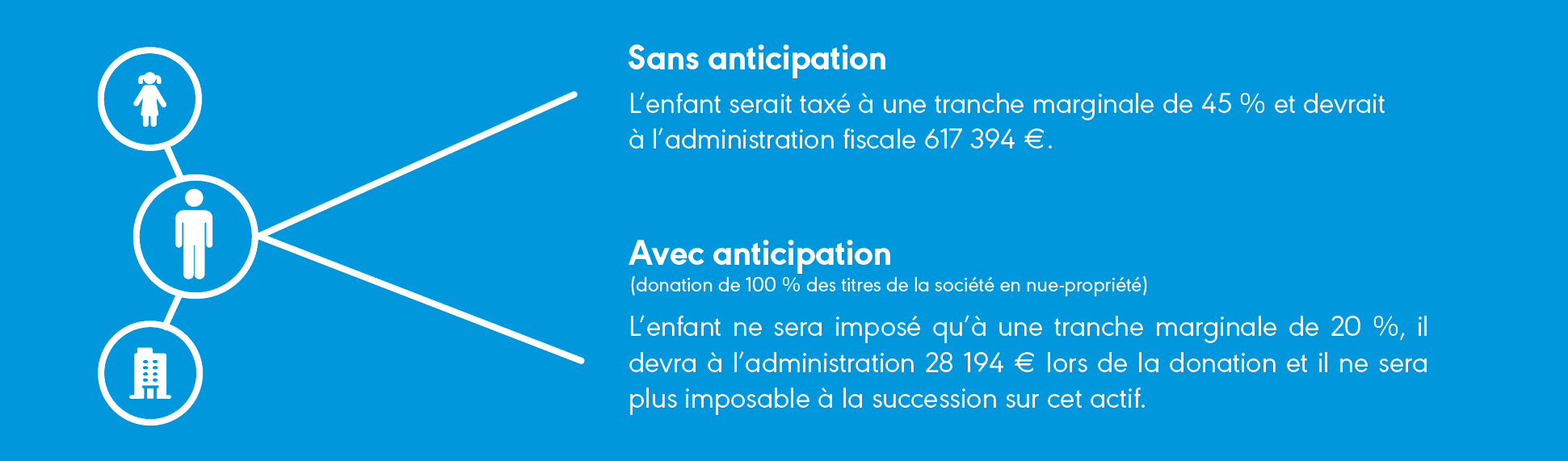

Exemple :

En pratique, il sera possible de différer et de fractionner le paiement des droits de mutation que vont devoir payer les enfants.