La SAS a le vent en poupe chez les entrepreneurs. Parmi les arguments de ses partisans, on retrouve souvent celui de la flat tax sur les dividendes. La flat tax séduit car elle donne l’impression de ne payer que 30% d’impôt mais…en réalité ce n’est pas si simple. Gilles Bösiger (profil LinkedIn) analyse le sujet et nous explique !

Pourquoi un tel engouement pour la SAS ?

Une chose est sure, la société par actions simplifiée (SAS) est la forme juridique qui a le vent en poupe chez les entrepreneurs. En 2019, 63% des sociétés créées étaient des SAS ! Parmi les arguments de ses partisans, on retrouve souvent celui de la « flat tax » sur les dividendes.

La flat tax … Kesako ?

La « flat tax » est le nom donné à l’impôt dont on doit s’acquitter lorsque l’on perçoit des revenus du capital, et notamment des dividendes. Concrètement, il s’agit d’un taux d’imposition global de 30%, fixe et totalement décorrélé de votre niveau d’imposition personnel.

Derrière cette appellation, la flat tax se décompose techniquement en deux composantes :

– Le PFU, prélèvement forfaitaire unique, pour 12,80%, qui remplace l’impôt sur le revenu progressif.

– Les prélèvements sociaux, notamment la CSG, pour 17,20%.

Pourquoi la flat tax séduit-elle ?

Et bien pour son taux et sa simplicité !

L’entrepreneur qui exerce son activité professionnelle au sein d’une SAS peut se rémunérer sous deux formes :

- Premier cas

Première possibilité, il se verse un salaire en tant que dirigeant de la SAS. Il devra s’acquitter :

– Au niveau personnel, de l’impôt sur le revenu au barème progressif, et donc potentiellement payer jusqu’à 45% d’impôt

– Au niveau de la société, il faudra payer des charges sociales qui peuvent aller parfois au-delà de 80% du salaire net.

- Deuxième cas

Sa deuxième possibilité, c’est de se verser des dividendes en qualité d’associé de la SAS, et alors de ne payer que 30% d’impôt ! Du moins, c’est l’impression qu’il en a…

Pourquoi n’est-ce qu’une « impression » ?

En réalité, ce n’est pas aussi simple ! Il y a au moins trois limites à ce raisonnement.

• 1ère limite – Déductibilité IS

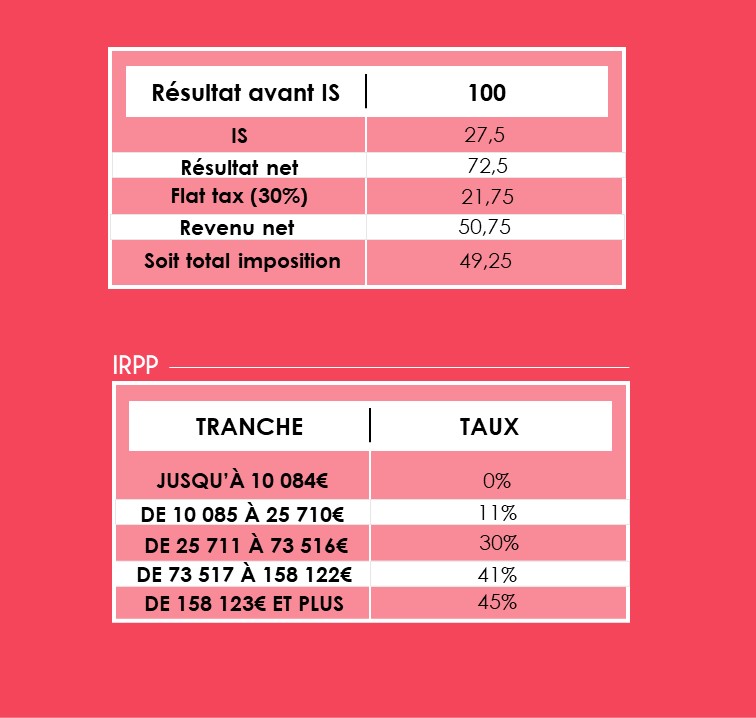

Déjà, il faut comparer ce qui est comparable. Ce taux de 30% taxe un dividende, qui est prélevé sur un bénéfice après impôt sur les sociétés.

Le salaire quant à lui, entre dans les charges de la Société et s’impute donc sur le bénéfice avant le calcul de l’impôt sur les sociétés (IS).

En clair : les salaires et charges sociales sont déductibles de l’impôt sur les sociétés, pas les dividendes.

Dis autrement : avant de percevoir des dividendes, vous devez payer de l’IS, qui aujourd’hui peut aller jusqu’à 27.50%, et c’est seulement après que la flat tax s’appliquera.

Au final, ce cumul IS et flat tax donne un taux d’imposition « global » de plus de 49% ! On est très loin des 30% annoncés, et finalement plus que les 45% d’impôt sur le revenu qui est le taux maximum d’imposition à l’IR.

• 2ème limite – Charges sociales : production de droits sociaux

Attention, comparer cotisation sociale et impôt revient à comparer un placement à une dépense. Les 49% de frottement fiscal sur les dividendes que nous venons de calculer sont composés d’IS, de CSG, de PFU et n’incluent donc aucune cotisation sociale

Cela signifie que la flat tax ne produit aucun droit en matière de maladie, retraite ou prévoyance. Vous ne pouvez donc pas comparer les 30% de flat tax, au taux des charges sociales qui, certes sont plus importantes, mais constituent, pour certaines d’entre elles, une promesse de revenu futur ou potentiel, et donc une forme de placement.

Se rémunérer sous forme de dividendes imposés à la flat tax n'est jamais intéressant ?

Et bien tout dépend de votre situation.

Tout d’abord, pour les entrepreneurs et les PME, écarter systématiquement le régime social du gérant majoritaire de la SARL sur le seul motif de la taxation des dividendes nous semble être une erreur. Déjà, ce régime présente un excellent rapport prestation/cout sur les salaires. Ensuite, dans certaines situations, le régime social des travailleurs non-salariés permet une imposition moindre des dividendes à celle de la flat tax.

Concrètement, le combo SAS et dividendes sous flat tax a une pertinence pour les entrepreneurs qui sont pensionnés par ailleurs (chômeurs en reprise d’activité, retraités etc..).

Nous vous alertons toutefois sur l’émergence du concept de l’abus de droit social. Concrètement, les organismes sociaux (l’URSSAF), remettra en cause une rémunération en dividendes si celle-ci n’a pour seule ambition que d’échapper aux charges sociales.

En effet, le principe est que les dividendes sont la rémunération du capital, et les salaires la rémunération du travail. Or, dans une TPE, les fruits générés par leur société est issu du travail de leur dirigeant, et non du capital qu’il a apporté. Et donc ce travail doit donner lieu à salaire, et non dividende.

Pour en savoir plus sur notre pôle Patrimoine, consultez nos offres.