Pourquoi le RSI fait-il si peur ?

RSI, pour Régime Social des Indépendants. Trois lettres qui cristallisent aujourd’hui la colère de bon nombre d’entrepreneurs français. L’association « sauvons nos entreprises » multiplie les manifestations et la page Facebook des « pendus » affiche près de 23 000 « likes ». Force est de constater que fuir le RSI est devenu une priorité pour des chefs d’entreprises qui trouvent le réconfort dans les bras du régime des « assimilés salariés ». Cette motivation est d’ailleurs sans aucun doute un des plus performants moteurs du succès de la Société par Actions Simplifiée (SAS) auprès des PME ces dernières années :

Face à tant de passion, notre position de conseil exige que nous gardions la tête froide. Alors, que devons-nous penser du RSI ?

Les fondamentaux

Rappelons quelques principes de base :

Le RSI est la caisse de sécurité sociale des « travailleurs non-salariés » (TNS). Les TNS sont principalement les entrepreneurs individuels, les associés uniques d’EURL et les gérants majoritaires de SARL. Dans ce cas, le TNS capte soit un bénéfice (régime IR), soit une rémunération (régime IS) sur lequel le RSI va calculer les cotisations et les appeler directement auprès du TNS.

A l’inverse, le gérant minoritaire/égalitaire de SARL et le président de SAS (majoritaire ou non) sont des « assimilés salariés », c’est-à-dire qu’ils perçoivent une rémunération soumise aux mêmes charges sociales qu’un salarié lambda (à quelques nuances près, notamment l’assurance chômage et la réduction Fillon). Le calcul et le paiement des charges sont assurés par la société, qui transmet d’ailleurs une fiche de paie tout à fait classique à son dirigeant, et les cotisations sont noyées dans la masse des charges sociales des salariés (URSSAF, caisse de retraite et prévoyance).

Le RSI est-il vraiment si « cher » ?

L’une des critiques qui revient souvent dans la bouche des opposants du RSI est que ce régime social serait « cher ». En termes absolus, chacun aura son avis. Mais nous pouvons en revanche analyser les cotisations du RSI par comparaison avec celles du régime des salariés.

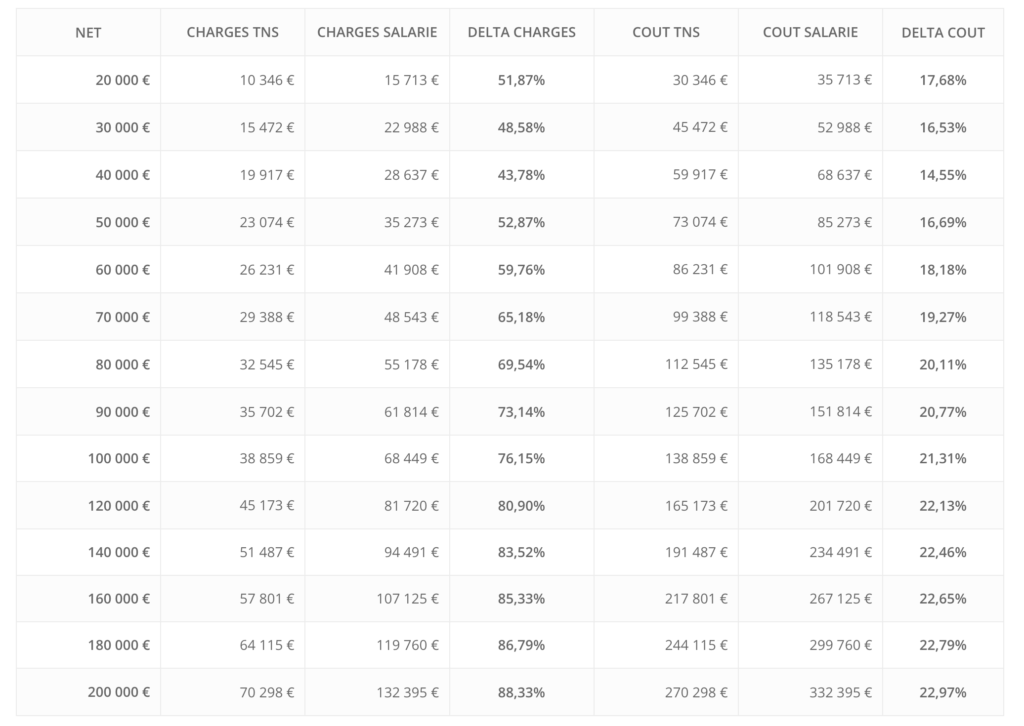

Soyons clairs : les charges du RSI sont moins élevées que celles du régime des assimilés salariés, c’est dit. En résonnant sur le salaire net perçu par l’entrepreneur, le coût des deux régimes est le suivant :

Exemple de lecture : pour une rémunération annuelle nette de 20 000 euros, les charges « salarié » sont 51,87% plus élevées que les charges RSI, et le coût global pour l’entreprise est supérieur de 17,68%.

Cette simulation doit être nuancée sur plusieurs points :

1/ Lorsque l’on parle de cotisations sociales, il convient de prendre en compte l’espérance de « retour sur investissement », c’est-à-dire le niveau des prestations perçues des caisses sociales (retraite, prévoyance, maladie). Les cotisations sociales suivent une logique assurantielle, les cotisations sont donc un revenu différé et non un impôt non-productif de droits. En clair, il n’est pas pertinent de dire sèchement que les charges du TNS sont moins élevées que celles du salarié, puisqu’il faut tenir compte du fait que les prestations sociales, et notamment la retraite, versées par le RSI sont moins importantes que celles versées par les caisses des salariés.

La problématique est que l’évaluation de ce « retour » dépend de variables difficilement maîtrisables. Comment savoir si le régime de retraite français existera encore dans 10, 20 ou 40 ans ? Quel est le risque d’être frappé d’invalidité ? Quelle espérance de vie prendre en compte ? Chacun a son avis sur la question, chacun a sa vérité. Ainsi, un dirigeant convaincu que les régimes publics de retraite et de santé sont voués à disparaître à moyen terme assimilera les charges sociales à une taxe et se tournera donc plus naturellement vers le régime TNS. A l’inverse, un dirigeant considérant que les cotisations sociales sont parfaitement productives de droit (1 euro de cotisation versé aujourd’hui rapportera plus d’1 euro de prestation sociale à terme) se tournera plus facilement vers le régime salarié.

2/ Le RSI appelle un minimum de cotisations lorsque le revenu du dirigeant est faible, voire nul. Ce forfait minimum est d’environ 1 500 euros. A l’inverse, aucune cotisation minimale n’est due en régime salarié. L’absence de salaire induit une absence de couverture sociale.

3/ Depuis 2013, les dividendes perçus par les TNS sont soumis aux charges du RSI, quand les dividendes perçus par les dirigeants-salariés demeurent soumis aux prélèvements sociaux de 15,50%. En clair, les bases de cotisations ne sont plus identiques entre les deux régimes. L’évaluation du « coût » du RSI doit donc également tenir compte de cette nouvelle donne. Rappelons encore une fois que les charges RSI sont en grande partie déductibles des revenus professionnels (sauf 2,9% de CSG/CRDS) et sont productrices de droits sociaux, alors que les prélèvements sociaux ne sont déductibles qu’à hauteur de 5,1% (sur les 15,5%) et ne sont producteurs d’aucun droit.

En synthèse, nous pouvons affirmer que le montant des cotisations du régime TNS est largement inférieur à celui du régime des salariés (entre 1/3 et 50%, en fonction du niveau de revenus), sauf dans le cas particulier d’un revenu particulièrement faible (moins de 10 000 euros nets annuels), voire nul. Mais il est en revanche beaucoup plus délicat de se prononcer sur le « coût » réel de ces régimes, étant donné les nombreuses variables à analyser. Faire preuve de pédagogie face à nos clients est encore la meilleure des méthodes pour les accompagner.

Les autres raisons de la colère

Résumer les critiques des opposants aux RSI au niveau des charges sociales serait réducteur. Ainsi, Jean-Guilhem Darre, président du Syndicat des indépendants, révèle que, « inquiets de s’exposer à des difficultés en s’affiliant au RSI, nombreux sont les chefs d’entreprise qui préfèrent acquitter plus de cotisation, de façon mensuelle et libératoire, pour disposer d’une couverture sociale supérieure et la certitude de cotiser à un système fonctionnel ».

Sans refaire l’historique du RSI, cet organisme est le fruit d’une fusion mal maitrisée entre plusieurs caisses de TNS réalisée en 2007 / 2008. Les dysfonctionnements qui ont découlé de cette fusion se résorbent peu à peu, mais les dégâts causés ont eu et continuent à avoir des conséquences désastreuses. Qualifié d’« entité autiste » par Sébastien Horemans (président de la CGPME Picardie), le RSI est un organisme où échanger avec un interlocuteur compétent relève de l’exploit, la faute au recours d’une sous-traitance dépassée (nous vous renvoyons vers l’excellent reportage de Zone Interdite du 15 décembre 2014, où les journalistes se sont immergés au sein de la société sous-traitante : frayeurs garanties).

Cela pourrait prêter à sourire, si les conséquences humaines de ces dysfonctionnements n’étaient pas aussi dramatiques. Dans un pays où 7% des suicides sont le fait de patrons de petites et moyennes entreprises, il est inquiétant de voir avec quelle violence et mutisme le RSI traite ses affiliés. Restons honnêtes, la majorité des assurés TNS ne rencontrent pas de difficultés majeures avec le RSI. En revanche, au moindre petit incident, la machine s’emballe : les courriers « automatiques » et incohérents du RSI s’amassent rapidement dans la boite aux lettres, les huissiers débarquent sans qu’aucun dialogue préalable ne soit instauré entre le RSI et l’entrepreneur. Les témoignages des entrepreneurs émoussés par ces événements sont, quant à eux, légion.

Enfin, rappelons que le RSI est un organisme où c’est le dirigeant qui est affilié, et non sa société. En cas de défaillance de cette dernière, le RSI n’est nullement concerné par la procédure collective (la créance n’est pas « gelée ») et peut poursuivre le dirigeant sur son patrimoine personnel. En régime salarié, l’URSSAF et les caisses de retraite/prévoyance ne connaissent que la société et ne peuvent donc pas franchir la « frontière » que représente la personnalité morale de la société.

Une prise de conscience par les autorités publiques

Les pouvoirs publics ne nient pas (ou plus) ces dysfonctionnements. Le premier ministre, Manuel Valls, a même qualifié le RSI de « désastre » en mars dernier et a proposé de le fusionner avec le régime des salariés. Cette hypothèse semble aujourd’hui écartée, tant les difficultés techniques semblent irréductibles.

Parmi ces propositions, nous citerons la nomination d’un médiateur par caisse régionale, généraliser l’existence d’un point d’accueil physique dans tous les départementaux.

Le pré-rapport est disponible à l’adresse suivante : http://www.sylvianebulteau.fr/wp-content/uploads/Rapport_%C3%A9tape_RSI.pdf

Accompagner un entrepreneur dans le choix de son statut social doit tenir compte de son aversion pour le régime du RSI, mais notre position de conseil nous impose de ne pas le laisser être aveuglé. Le statut de TNS conserve aujourd’hui des attraits, notamment par la faiblesse du montant des cotisations et la possibilité de souscrire des contrats « Madelin ». Il faudra également veiller à contrebalancer cet aspect financier par l’importance de tenir compte du revenu différé versé par les organismes de sécurité sociale et le risque lié à l’affiliation personnelle du dirigeant de société auprès du RSI et de sa responsabilité non limitée.